1. Worum geht es beim Bundesgesuch um Finanzhilfen für die Erhöhung von Subventionen für die familienergänzende Kinderbetreuung von Kantonen und Gemeinden?

Der Bund gewährt Finanzhilfen für die Erhöhung der kantonalen und kommunalen Subventionen für die familienergänzende Kinderbetreuung.

Ziel dieser Subventionen ist die Vergünstigung der Elterntarife in der familienergänzenden Kinderbetreuung.

Dies kann bedeuten, dass entweder mehr Eltern als bisher Subventionen erhalten und/oder dass die Eltern höhere Subventionen erhalten.

2. Aus welchem Grund hat der Kanton ein Gesuch eingereicht?

Der Kanton Bern hat aufgrund der Umstellung auf das Betreuungsgutscheinsystem sowie der Einführung von Ferienbetreuung im Juli 2020 ein Gesuch um Finanzhilfen für Subventionserhöhungen beim Bundesamt für Sozialversicherungen (BSV) eingereicht.

Im Gesuch werden auch Subventionserhöhungen aufgrund einer Ausweitung des Tagesschulangebots oder andere Subventionen geltend gemacht, welche die Drittbetreuungskosten für die Eltern senken.

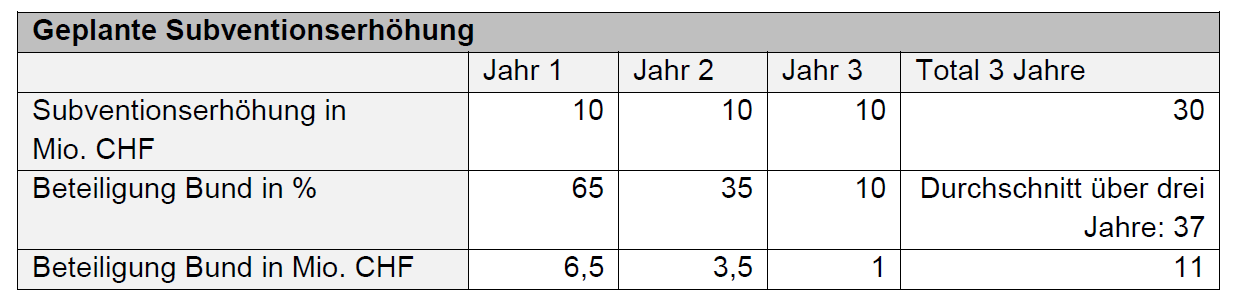

3. Wie hoch sind die Finanzhilfen?

Die Finanzhilfen des Bundes erfolgen über drei Jahre: Im ersten Jahr werden 65 Prozent, im zweiten Jahr 35 Prozent und im dritten Jahr 10 Prozent der erhöhten Subventionen durch den Bund mitfinanziert.

Berechnungsbeispiel für die Erhöhung der Subventionen in einem Kanton:

4. Welche Leistungen gehören zur familienergänzenden Kinderbetreuung?

Die familienergänzende Kinderbetreuung umfasst die Betreuung von Kindern bis zum Ende der obligatorischen Schulzeit:

- Bereich familienergänzende Betreuung: Kindertagesstätten, Tagesfamilien sowie Tagesstätten für Schulkinder nach ASIV Art. 9 Abs. 2 Best. b, sogenannte «Tagis»

- Bereich schulergänzende Betreuung: Tagesschulen (geführt nach kantonaler Tagesschulverordnung), Ferienbetreuung, weitere von der Gemeinde geführte Betreuungsangebote (z. B. Mittagstische)

5. Welche Beträge gelten als Subventionserhöhungen?

Zusammen mit der Erhebung erhalten Sie das Dokument «Erläuterungen zur Erhebung bei den Gemeinden». Dieses Dokument beschreibt, welche Subventionen anrechenbar sind sowie ihre jeweilige Position in der Gemeindebuchhaltung.

Achtung: Es können nur Nettoaufwände als Subventionen angerechnet werden. Dabei zählen grundsätzlich folgende Punkte als Subventionen:

- Selbstbehalt für Betreuungsgutscheine resp. für Kitaplätze und Tagesfamilienstunden (s. rtKb oder ab Einführung der Betreuungsgutscheine Auszug Lastenausgleich Betreuungsgutscheine)

- Selbstbehalt für Tagi-Plätze (s. rtKb)

- Teil-/Übernahme eines Betriebsdefizits (gemäss Leistungs-/Jahresrechnung)

- Teil-/Übernahme weiterer Beiträge zur Reduktion der Elternkosten (z. B. zusätzliche Beiträge an die Organisation, Mahlzeitenvergünstigung, etc.)

- Nettoaufwand Tagesschule

- Nettoaufwand Ferienbetreuung

6. Gilt der Selbstbehalt für Betreuungsgutscheine als «an Eltern ausgerichtete Beiträge»?

Nein. Auch wenn die Betreuungsgutscheine direkt den Eltern zugutekommen, zählen sie als «an Betreuungsinstitutionen ausgerichtete Beträge».

Dabei ist massgebend, wie der Geldfluss verläuft. Werden beispielsweise Mahlzeitenvergünstigungen via Institution an die Eltern ausgerichtet, gelten diese als «an Institution ausgerichtet».

Das Gleiche gilt für Betreuungsgutscheine. Prüfen Sie, dass Sie Beiträge nicht in mehreren Kategorien doppelt aufführen.

7. Welche Person in unserer Gemeinde sollte die Erhebung ausfüllen?

Die Erfahrung zeigt, dass die Erhebung am besten von der für die Finanzen verantwortliche Person in der Gemeinde ausgefüllt wird.

Eine Zusammenarbeit mit der verantwortlichen Person / den verantwortlichen Personen für den Bereich familien- und schulergänzende Kinderbetreuung ist dabei sinnvoll.

8. Weshalb ist es notwendig, dass unsere Gemeinde – unabhängig davon, ob die Subventionen erhöht werden oder nicht – an der Erhebung teilnimmt?

Bei der Einreichung des Gesuchs an den Bund muss sichergestellt sein, dass die Subventionen für die familien- und schulergänzende Betreuung gesamthaft im ganzen Kanton erhöht werden.

Wenn eine Gemeinde bspw. ihre Subventionen senkt, hat dies einen direkten Einfluss auf die Summe der Subventionserhöhungen.

Deshalb muss das Gesuch gemäss Vorgaben des Bundes auf den Angaben aller Gemeinden beruhen, was bedingt, dass sämtliche Gemeinden dem Kanton die für das Gesuch notwendigen Finanzzahlen zur Verfügung stellen.

Der Kanton und die Gemeinden müssen daher eng zusammenarbeiten.

9. Wer profitiert von den Finanzhilfen?

Gemeinden, die ihre Subventionen in der familienergänzenden Betreuung erhöhen, erhalten Finanzhilfen.

Ebenfalls erhält der Kanton Finanzhilfen für Subventionen, die er erhöht.

Die Finanzhilfen erhalten Kanton und Gemeinden nur, wenn das Bundesamt für Sozialversicherungen das Gesuch des Kantons Bern definitiv bewilligt.

10. Welches Referenzjahr und welche Beitragsjahre gelten für den Kanton Bern?

Referenzjahr: Kalenderjahr 2019

1. Beitragsjahr: Schuljahr 2020/21

2. Beitragsjahr: Schuljahr 2021/22

3. Beitragsjahr: Schuljahr 2022/23

11. Wie berechne ich die Werte der Beitragsjahre 1-3?

Die Beitragsjahre entsprechen den Schuljahren und nicht den Kalenderjahren. Es gibt verschiedene Optionen, wie die Gemeinde die Berechnung der Beitragsjahre vornehmen kann.

Ausgangslage: Die Gemeinde beantwortet die Erhebung vom August 2023. Für die Berechnung des dritten Beitragsjahres (Schuljahr 2022/23) hat sie folgende Optionen:

Option 1: Die Gemeinde kann die Beiträge nach Monat ausweisen.

Die Gemeinde A führte im August 2022 Betreuungsgutscheine ein. Für August bis Dezember hatte sie CHF 20'000 eingestellt. Für die Monate Januar bis Juli hatte sie CHF 30'000 eingestellt. Entsprechend muss sie den Betrag, der im 2022 für die Monate August bis Dezember eingestellt ist, mit dem Betrag, der für 2023 von Januar bis Juli eingestellt ist, zusammenrechnen. Insgesamt weist sie damit Subventionen in der Höhe von CHF 50'000 aus.

Dazu kommen allenfalls weitere Subventionen, welche sie während dieses Zeitraums ausgerichtet hat.

Option 2: Die Gemeinde kann die Beiträge für das abgeschlossene Kalenderjahr nach Monat ausweisen und der Betrag fürs erste Halbjahr 2023 basiert auf den Annahmen/Zahlen für den Zeitraum August-Dezember des Vorjahres.

Den Betrag, der die Gemeinde für den Zeitraum August - Dezember 2022 eingestellt hatte, gilt es durch 5 zu dividieren und mal 12 zu multiplizieren.

Gemeinde B führt im August 2022 Betreuungsgutscheine oder ein neues Tagesschulangebot ein. Sie hat dafür zwischen August und Dezember 2022 CHF 50’000 eingestellt, wobei sie für den Rest des Schuljahres von denselben Beträgen ausgeht. Entsprechend rechnet die Gemeinde die CHF 50'000 durch 5, und multipliziert den Betrag mit 12. Insgesamt geht sie somit von Subventionen in der Höhe von CHF 120'000 aus.

Dazu kommen allenfalls weitere Subventionen, welche sie während dieses Zeitraums ausgerichtet hat.

Option 3: Die Gemeinde berechnet ihre Subventionen anteilsmässig nach Anzahl Monate pro Kalenderjahr.

Gemeinde C hat bereits 2021 Betreuungsgutscheine eingeführt oder führt seit längerem ein Tagesschulangebot oder eine Kita. Ihre Subventionen sind daher relativ konstant und sie kann diese nicht nach Schuljahr ausweisen. In diesem Fall berechnet die Gemeinde die Subventionen anteilsmässig nach Anzahl Monaten pro Jahr:

- 2022: Ausgerichtete Subventionen: CHF 120'000, d. h. für die Monate August - Dezember *5/12 = CHF 50’000

- 2023: Geplante Subventionen gemäss Budget: CHF 180'000, d. h. für die Monate Januar - Juli *7/12 = CHF 105'000.

- Total Schuljahr: CHF 50'000 plus CHF 105'000 = CHF 155’000

Dazu kommen allenfalls weitere Subventionen, welche sie während dieses Zeitraums ausgerichtet hat.

Es ist auch eine Kombination der Option 2 und 3 möglich (abgerechnetes Jahr nach Monate ausweisen und Budget anteilsmässig berechnen).

Wichtig ist jedoch, die Subventionen so genau wie möglich anzugeben.

12. Teile eines vorangehenden Rechnungsjahres dürfen zusammengezählt nicht höher als die verabschiedete Jahresrechnung sein. Wie berechne ich das?

Wenn Sie in der Erhebung für das Beitragsjahr 2 (Schuljahr 2021/22) aufgrund provisorischer Zahlen für das Rechnungsjahr 2022 zu hohe Subventionen eingegeben haben, darf im Beitragsjahr 3 (Schuljahr 2022/2023) nur noch die Differenz zur verabschiedeten Jahresrechnung 2022 oder im Betreuungsgutscheinsystem die Lastenausgleichsabrechnung aufgeführt werden.

Beispiel:

Im August 2022 wird das Defizit der gemeindeeigenen Kita / der Nettoaufwand der Tagesschule des Jahres 2022 auf CHF 48'000 geschätzt. Aufgrund dieser Annahmen wurden folgende Angaben gemacht:

- Im Beitragsjahr 2 (2021/22) wurden für den Teil 2022 aufgrund der provisorischen Zahlen CHF 28’000 angerechnet (Januar bis Juli 2022, 7/12 von CHF 48’000).

- Im Beitragsjahr 3 (2022/23) wurden für den Teil 2022 aufgrund der provisorischen Zahlen CHF 20'000 angerechnet (August bis Dezember 2022, 5/12 von CHF 48'000)

= Total wurden somit CHF 48’000 für das Jahr 2022 aufgeführt.

Im August 2023 ist die Jahresrechnung 2022 verabschiedet. Insgesamt belief sich das Defizit der Kita / der Nettoaufwand der Tagesschule auf CHF 42'000, also eine Differenz von CHF 6'000. Das heisst, im Beitragsjahr 3 muss der Anteil von 2022 um die Differenz entsprechend reduziert werden, damit die beiden Teile des vorangehenden Rechnungsjahres zusammengezählt nicht höher als die verabschiedete Rechnung ausfallen:

- Im Beitragsjahr 2 (2021/22) wurden für den Teil 2022 aufgrund der provisorischen Zahlen CHF 28’000 angerechnet (7/12 von CHF 48’000) (kann nicht mehr korrigiert werden).

- Im Beitragsjahr 3 (2022/23) wurden für den Teil 2023 aufgrund der provisorischen Zahlen CHF 20'000 angerechnet (5/12 von CHF 48'000). Hier muss die Differenz abgezogen werden. Neu: CHF 14'000 (CHF 20'000 minus CHF 6'000) (muss korrigiert werden).

= Total wurden somit CHF 42’000 für das Jahr 2022 aufgeführt (gemäss verabschiedeter Jahresrechnung).

13. Unsere Gemeinde hat Mitte 2023 Finanzhilfen für das 1. Beitragsjahr (Schuljahr 2020/21) erhalten. Müssen wir diese Finanzhilfen bei der Berechnung des 3. Beitragsjahr in der Erhebung vom August 2023 berücksichtigen?

Nein. Die Finanzhilfen, welche die Gemeinde erhalten hat, rechnen Sie in der Erhebung vom August 2023 nicht als Ertrag an. (Achtung: Nur wenn es sich um Finanzhilfen für die Erhöhung von Subventionen von Kantonen und Gemeinden für die familienergänzende Kinderbetreuung handelt. Andere Finanzhilfen müssen als Ertrag berücksichtigt werden.)

14. Nur Betreuungsgutscheine: Wie kann die Gemeinde kontrollieren, wie hoch der Selbstbehalt für das 3. Beitragsjahr (Schuljahr 2022/23) war?

Mittels der auf kiBon verfügbaren Statistik "Betreuungsgutscheine: Details Lastenausgleich Soziales" können die Gemeinden den Selbstbehalt zum ersten Teil des dritten Beitragsjahres (Anteil August bis Dezember 2022) für die Betreuungsgutscheine eruieren und überprüfen. Der zweite Teil des dritten Beitragsjahres (Anteil Januar bis Juli 2023) basiert auf einer Schätzung auf Basis der ausgerichteten Betreuungsgutscheine, per Stichtag im August.

15. Unsere Gemeinde weist in der Rechnung bei der Tagesschulbetreuung einen Ertrag aus. Was müssen wir beachten?

Der Ertrag muss in der Erhebung ausgewiesen werden.

Die Gemeinde erzielte einen Ertrag, stellte aber kostenlos Infrastruktur für die schulergänzende Betreuung zur Verfügung: In der Erhebung wird der Ertrag mit dem Aufwand für die kostenlose Bereitstellung von Infrastruktur verrechnet.

16. In welcher Höhe erhalten die Gemeinden Finanzhilfen und wann werden diese ausbezahlt?

Informationen zur Auszahlung von den Finanzhilfen finden Sie auf unserer Webseite (Link).

17. Unsere Gemeinde baut eine neue Tagesschule. Kann ich diese Aufwände ebenfalls als Subventionserhöhung anrechnen?

Die Projekt- und Baukosten können nicht als Subventionserhöhung geltend gemacht werden.

18. Gemeinde A stellt der Tagesschule kostenlos Räumlichkeiten zur Verfügung. Wie wird der hypothetische Mietwert für die Erhebung berechnet?

Die Tagesschulräumlichkeiten sind 100qm2 gross und der hypothetische Mietpreis beläuft sich auf CHF 20/m2 pro Monat, so kann die Gemeinde in der Erhebung einen Betrag von CHF 24‘000.- (100*20*12) in der Kategorie „kostenlose Bereitstellung von Infrastruktur“ eintragen.

Die Anzahl anwesender Kinder hat keinen Einfluss auf die Berechnung des hypothetischen Mietwertes.

19. Müssen wir die Betreuungsgutscheine, welche aufgrund von Teilnahme an einem qualifizierenden Integrations- und Beschäftigungsprogrammen resp. sozialer/sprachlicher Indikation ausgerichtet wurden (Bedarf nach FKJV Art.36, Abs. 1, Bst. d und f), von der Summe der Beiträge abziehen?

Nein, das müssen Sie nicht, da die Kinder in den Tagesfamilien und den Kitas im Gebührensystem mit entsprechendem Bedarfsgrund auch nicht herausgerechnet werden können. Es können sämtliche Selbstbehalte, welche für die Betreuungsgutscheine ausgerichtet werden, angerechnet werden.

20. Unsere Tagesschule ist in einem Schulverband organisiert. Können wir die Subventionen gemeinsam ausweisen?

Nein, das ist nicht möglich. Jede Gemeinde muss die Kosten angeben, welche für sie anfallen.